住まいを保有するとかかる税金!?

住宅を保有しているときには、固定資産税と都市計画税がかかります

![]() 固定資産税

固定資産税

1月1日現在で土地、家屋、償却資産を所有している人が納める税金です。

原則として、3年に1度評価替えされる固定資産税評価額に対して所定の税率を乗じて計算されます。

標準税率は1.4%ですが、これは市町村が独自に1.4%以外の税率を定めることができるため、地域によって異なる税率となっている場合があります。

税額=課税標準(固定資産税評価額)×1.4%(標準税率)※

※ 市町村が独自に税率を定めることもできるため地域によって異なる場合があります。

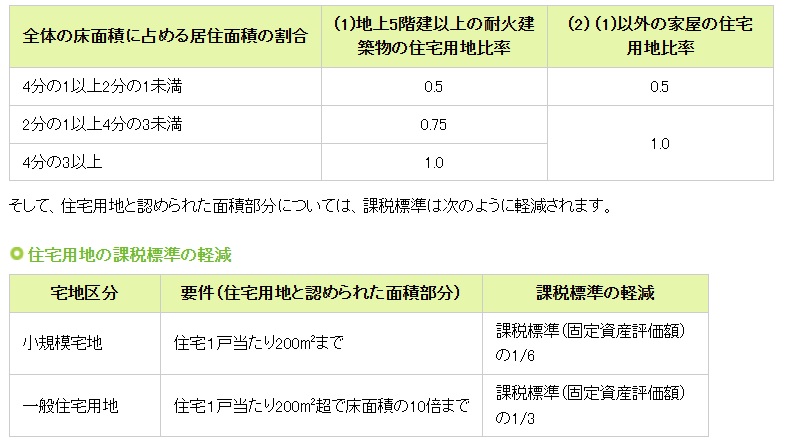

住宅用地の課税標準の特例

住宅家屋の敷地になっている土地は「住宅用地」として課税標準が減額されます。

ただし「住宅用地」と認められるのは、家屋の床面積の10倍までの面積が限度です。

店舗などとの併用住宅の場合には、全体の床面積に対する居住用の床面積の割合によって、「住宅用地」と認められる敷地の比率が決められます。なお、別荘の敷地は住宅用地と認められません。

併用住宅のうち「住宅用地」と認められる敷地の比率

空き家の除却を促進するための住宅用地の課税標準の軽減の適用除外

「空家等対策の推進に関する特別措置法」に規定された「特定空家等」のうち必要な措置を講じるよう市区町村から勧告を受けたものの敷地になっている土地については、原則として上記の住宅用地の課税標準の軽減特例の適用対象から除外されます。

特定空家等とは、「建築物又はこれに附属する工作物であって居住その他の使用がなされていないことが常態であるもの及びその敷地」のうち、次のような状態にあるものです。

●そのまま放置すれば倒壊等著しく保安上危険となるおそれのある状態

●著しく衛生上有害となるおそれのある状態

●適切な管理が行われていないことにより著しく景観を損なっている状態

●周辺の生活環境の保全を図るために放置することが不適切である状態

なお、勧告に対し、固定資産税の賦課期日である1月1日までに建物を改修するなど所定の措置をとった場合には、住宅用地の課税標準の特例の適用が継続される場合があります。

このほか、賦課期日である1月1日時点で、当該家屋の使用や管理の状況又は所有者等の状況等から客観的にみて、当該家屋が以下の場合には、住宅用地の課税標準の特例が適用される住宅には該当しないとされています。

●構造上住宅と認められない状況にある場合

●使用の見込みはなく取り壊しを予定している場合

●居住するために必要な管理を怠っている場合等で、今後人が居住する見込みがないと認められる場合

設備トラブル等でお困りの物件オーナー様

お気軽にお問合せ下さい。

より良い解決方法のご提案をさせて頂きます!!

アップスタイルでは不動産の購入・売却・賃借等大切な不動産の

お取引をお手伝いさせて頂きます。

お一人お一人にあった取引の形をご提案

まずはお気軽にご相談下さい